社内にあるパソコンの買い替えをめぐる情報システム担当者(以下、情シス担当者)や総務の悩みはさまざまです。「社内のパソコンの調子が思わしくないため、買い替えるか、修理に出すかで迷っている」、「社内のパソコンが古くなってきたので買い替えたいが、予算も限られている上、買い替え時期や基準が分からない…」こんな悩みを持った方も多いことでしょう。

しかし、これらの悩みをまとめると、「パソコンの寿命が分からない」、「買い替えのコストを知りたい」、「買い替えのタイミングをうまく見計らいたい」の3点に整理することができます。この記事では一般社団法人電子情報技術産業協会ホームページの情報や海外の研究データを織り交ぜつつ、買い替えの目安について解説します。

パソコンの核HDDの寿命は「3~4年」?!

1)3年目から摩耗期に入るHDD

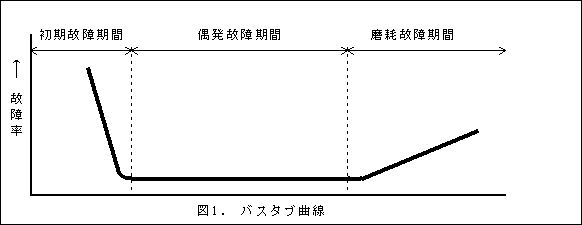

工業製品(機械や装置)が、使用開始からの時間経過に伴い故障する割合を表したグラフは、「故障率曲線」と呼ばれます。使用しはじめてしばらくは、初期不良などでやや高い故障率を示すものの(初期故障期間)、その後は低い数値で安定した時期を経て(偶発故障期間)、ある程度年数が経つと劣化などが原因で再びゆっくりと上昇する(摩耗故障期間)形状にちなみ、いわゆる「バスタブ曲線」としても知られます。

このバスタブ曲線は、パソコンの故障にもあてはまります。パソコンを構成する部品それぞれについても同様ですが、ほとんどのパソコンに搭載されている大容量の記憶装置HDD(ハードディスクドライブ)は、最も酷使される部分であることから故障が起こりやすく、修理も難しいため、「パソコンの寿命=HDDの寿命」といっても過言ではありません。

HDDの故障率については、アメリカでオンラインバックアップとデータバックアップのソフトウェアを開発するBackblazeが、5年間にわたる統計に基づいた分析結果を発表しています。これによれば使用開始後、約18ヶ月間の故障率は5%程度を推移。その後は低い水準を維持しますが、3年目に入ると、以降、顕著に上昇の傾向を示します。このことから、同社は「使用開始後3年目が、HDDが摩耗し始める時期」と位置づけています。HDDの寿命自体は手の打ちようがありませんが、いつ生じるか分からない故障に手をこまねくのではなく、次に述べる対策などを講じることが有効です。

2)HDD故障への対策は

①HDD寿命診断無料ソフトの活用

HDDやSSDに内蔵されている障害の自己診断機能“S.M.A.R.T.”を用いてHDDなどの健康度をチェックするフリーのソフトもあります。“正常”“注意”“異常”の3段階で評価した健康状態と、現在の温度が大きな文字で別途表示されるものもあり、ドライブを交換する時期の参考になります。

②故障予知クラウドサービスの活用

ハードディスクの状態をクラウドサーバーに送信(送られるのは、HDDの自己診断機能“S.M.A.R.T.”で取得したデータ)することにより、匿名のままリモート監視を行うことができるサービスなどもあります。故障を予測すると警告が発せられるので、ユーザーは故障を察知し、事前対策をとることも可能です。

③SSDとHDDの性能と寿命の違い

これまでHDDが主流でしたが、SSD(ソリッドステートドライブ)を内蔵するパソコンも増えてきました。SSDはデータの転送速度が早く、消費電力を抑えられる長所がある一方で、高価格、低容量、寿命が短いというデメリットがあったため、普及が進んでいませんでした。しかし、現在このようなデメリットは解消されてきています。

SSDの寿命は、データの読み書きの量に依存します。新しい規格が発売されている段階なので、一概には説明できませんが、大容量のデータを高速で処理するため、多少のバラツキはあるものの3~5年と言われています。

コスト面では「3年」での買い換えがベスト

コスト面で見れば、企業のクライアントパソコンの最適な更新サイクルは3年がベスト。パソコンの更新を遅らせると、取得経費は節約できる反面、古いパソコンの保守とサポートのコストが増大するからというのが理由です。

使用期間が4年以上になると、3年目までは金額がゼロだった。

- 保証外の修理費用

- アップグレードに要するコスト

が発生し、総保有コスト(Total Cost of Ownership:TCO)がかさんでいきます。なお、「メインストリームPC」と呼ばれる高機能・高性能なパソコンに対し、機能・性能に制限があるパソコンは、最新のOSやアプリケーションをサポートできず、耐用年数に満たない使用で終わったり、機器の追加購入が生じたりと、予定外のコストがかかることもあります。

企業では“高機能・高性能なクライアントPCの定期的な買い換え”が、セキュリティー強化やIT環境の効率化、TCOの削減をもたらし、ひいては従業員の生産性向上にもつながると言えるでしょう。

パソコンの買い替えのタイミング

2015年にIT市場専門調査会社ノークリサーチが実施したアンケート調査結果「中堅・中小企業のIT投資の実感と展望レポート」によれば、回答した企業の26.5%が「導入済みのパソコンはできるだけ長く利用し、買い替えは極力避ける」との回答を占めました。

年商30~50億円規模の企業は、パソコン関連投資に対して慎重な姿勢がうかがえる結果となりました。言い換えれば、故障発生を機にすぐに買い換えるのではなく、故障を修理で乗り越えつつ、使用可能年数一杯まで使っている実態が浮かび上がりました。つまり、この場合は修理対応が可能であることが前提となり、故障をふまえてどのようなサポートを受けられるのかが企業側の関心事となります。

1)メーカーの保証と修理対応期間

IT専門調査会社 IDC Japan 株式会社の調査によれば、2018年国内PC市場における出荷台数上位ベンダーは、レノボ/NEC/富士通グループが1位で、日本HP、Dellが続く結果となっています。各社の延長保証対応期間は3年から5年と幅広いうえに内容も多彩で、各社とも信頼性や品質の高さを打ち出すべく工夫を凝らしていることがうかがわれます。

もっとも保証の前提として、修理に必要な部品を入手できることも必須条件です。

パソコンを使用するにつれて摩耗、劣化する部品を「有寿命部品」といいます。パソコンには必ず「有寿命部品」が含まれており(下記例示)、より長く安定して使うためには、一定の期間で交換が必要になります。「有寿命部品」の交換時期は、使用環境等によっても異なりますが、1日約8時間の使用で約5年が目安とされます。

[主な有寿命部品]

CRT、LCD、ハードディスクドライブ(HDD)、CD/DVDドライブ、Blu-rayディスクドライブ、スマートカードリーダ/ライタ、キーボード、マウス、ACアダプタ、電源ユニット、ファン など

この「有寿命部品」の交換には、各メーカーが定める「補修用性能部品」が用いられます。したがって、各メーカーは「補修用性能部品の保有期間」を明確にしており、たとえばVAIOのホームページでは、下記のように規定しています。

VAIOについては補修用性能部品(製品の機能を維持するために必要な部品)を、修理対象機器の製造打ち切り後5年間保有しています。この補修用性能部品の保有期間を、修理対象機器を修理可能な期間とさせていただきます。

ここでも記されているように、この期間が過ぎると在庫はなくなり、有料であっても修理は不可能となります。したがって企業としても、遅くてもこの時までに買い替えを済ませる必要があります。

2)買い替えのタイミングを見誤らずに

上記の通り長く使用したいと思っても、時間の推移につれ、HDDをはじめ各部品の故障率が上昇することは事実です。故障してから買い換えるのでは、業務に支障が生じかねません。大切なのは、故障の前触れとなる異常を見逃さないようにすることです。特に下記の症状が生じた場合は買い替えを検討すべき時期と考え、候補製品の検討など手段を講じるべきでしょう。

①起動時に、焼け焦げるような臭いがする

電源ユニットのどこかの故障が考えられます。放置していると発火する危険性もあるので、早めに買い替える方がよいでしょう。

②電源が頻繁に落ちる

CPU高負荷による発熱の他、電源ユニットの故障、またHDD損傷により不良セクタができ、それが原因で電源が落ちるといった可能性もあります。

③フリーズする頻度が高い

ハードディスクの寿命もしくは、ウィルスが原因とも考えられます。ウィルス対策ソフトによる完全駆除を試みるか、パソコンの買い替えが必要です。

その他、寿命を見計らいこまめにデータのバックアップを取ること、そして衝撃、熱、埃、結露などからパソコンを守る細やかな日常の工夫も有効です。しかし、いずれにしても、動作が重い、フリーズする、電源が良く落ちるというようなパソコンを使い続けると発生しうる「作業が止まる」という従業員の時間コストや、「データが消失する」という損失リスクのほうを気にしたほうが良さそうです。

3)2020年1月にはWindows 7のサポートが終了

Windows 7のサポートが2020年1月に終了します。サポートが終了したままWindows 7のパソコンを使用していると様々なリスクが生じます。もっとも大きなリスクは、セキュリティです。2020年1月以降は、マイクロソフトからセキュリティ更新がされなくなるため、新しいウィルスには一切対応ができません。最悪の場合、個人情報、顧客情報、機密情報の漏えいも考えられます。

まだWindows 7のパソコンを使用している場合、2つの対策が考えられます・

- ①Windows 10にアップグレードをする

- ②パソコンを買い換える

①のアップグレードは基本的には有償となります。OSのバージョンにもより価格に差異はあり、ある一定の条件を満たすと無償でアップグレードをすることが可能です。しかし、Windows 7のパソコンを使用しているということは、5年ほど経っているため、これまで説明してきた通り、すでに買い替えのタイミングとなっていると言えます。3~5年経っているパソコンを使用するだけでも、作業効率が落ちてしまいます。特に多様なワークスタイルが急速に進む現在は、スペックや機能も働くスタイルに応じて選ぶことで、生産性の向上も期待できます。

税法上のパソコンの取り扱いと耐用年数

購入金額および使用期間によって、節税効果にも違いが生じます。候補の製品を、最も「得に」入手するためには、買い換えのタイミングと使用可能期間を考慮することも大事です。

- 取得価額10万円未満、もしくは使用可能期間が1年未満のパソコンは、「消耗品費」として即、費用計上できます。

- 10万円以上のパソコンは、「固定資産」として減価償却が必要です。

- 10万円以上~20万円未満の減価償却資産を処理する場合には3つの選択肢があります。

以下の、どの方法でも構いません。

(1)一括償却資産とする

取得価額が10万円以上~20万円未満のパソコンは、「一括償却資産」として、購入した年度から3年間で均等に償却できます。

たとえば15万円のパソコンであれば、買った年度に5万円、次の年度とさらに次の年度にまた5万円ずつ、減価償却費として計上します。この方法をとると、固定資産税の対象外になるというメリットがあります。

(2)減価償却資産とする

青色申告をしている中小企業の場合、30万円未満のものであれば、購入した年度に一括で減価償却してしまうことも可能です。これを「少額減価償却資産の特例」と呼びます。

この特例の合計限度額は300万円。ただし期間が限定されており、平成30年3月31日までの購入に限られます。

(3)減価償却資産とする

通常の減価償却です。パソコンの法定耐用年数は4年なので(サーバとして使用する場合は5年)、この場合は4年にわたって少しずつ経費にします。

| 処理方法 | 償却期間 | 固定資産税 | 条件 |

|---|---|---|---|

| 一括償却資産 | 3年 | 対象外 | – |

| 少額減価償却資産の特例 | 一括 | 対象 | 青色申告者 |

| 減価償却資産 | 耐用年数による | 対象 | – |

なお固定資産税の対象外になるのは、「一括償却資産」とする場合のみですが、固定資産税は、償却資産の課税標準額の合計が150万円(免税点)未満の場合には課税されません。

以上をまとめたものが、次の表です。

パソコンの減価償却方法

| 選べる処理の方法 | 注 | |

|---|---|---|

| 使用可能期間1年未満 | 消耗品費 | – |

| 10万円未満 | ||

| 10万円~20万円未満 | ①一括償却資産 or ②少額減価償却資産の特例 or ③減価償却資産 | 「小額減価償却資産の特例」は、平成30年3月31日までの取得に限られる |

| 20万円~30万円未満 | ①少額額減価償却資産の特例 or②減価償却資産 | |

| 30万円以上 | 減価償却資産 | – |

使用可能期間が1年未満という条件をクリアすれば、金額に関わらず即償却可能です。スペックや購入代金以外のみならず、こういった法人税法上の取り扱いの違いにも気を配り、最適な買い替えのタイミングを見計らいたいものです。

※本記事は掲載時点の情報であり、最新のものとは異なる場合があります。予めご了承ください。

パソコンの買い替えはデータ移行と処分も重要

パソコンの買い替えタイミングで、必ずやるべきことはデータ移行と処分です。個人での買い替えでは、データのバックアップ、データ移行、処分という基本的な流れで問題ありませんが、法人になると同時に複数台のパソコンを買い替えることも珍しくありません。

各PCベンダーが導入支援のキッティングサービスを行っているので、サポート内容をチェックしてみることをおすすめします。

◎<情シス必見!>PC導入の手間を大幅削減するキッティングサービスとは?

◎法人向けPCを大量に導入する方法と注意点

◎パソコンを破棄する際に役立つ3つのポイント

あらゆるサービスがデジタル化(デジタルトランスフォーメーション)し、市場の変化にスピーディな対応が迫られる現在、働き方にフィットした機能を保有するパソコンを選ぶことは必須と言えるかもしれません。